Cómo los gerentes con altos ingresos pueden superar los desafíos de los presupuestos

¿Por qué los presupuestos no son la mejor estrategia para controlar tu gasto si eres un High Income Earner?

Y, ¿Cuál es la solución?

Por cada 2 personas que ganan más de $100.000 al año. Una dijo que vive al día sin capacidad de ahorro, según un estudio realizado por LendingClub.

Muchos asesores dirán que una sencilla solución es tener un presupuesto que les permite:

- Tener la mejor herramienta para construir bienestar financiero y

- Sirven para decirle a tu dinero a donde debe ir y dirigirlo hacia lo que realmente quieres.

Sin embargo, la realidad es que lo presupuestos teóricamente suenan muy bien pero no son para todo el mundo. Funcionan como las dietas, tienen que ser personalizadas según tus requerimientos; o sino la gran mayoría termina fracasando.

Veamos las siguientes estadísticas que nos muestran algunos datos no tan favorables de los presupuestos:

- 8 de cada 10 personas señalan que aunque lleven presupuesto terminaron gastando mucho más de lo que tenían previsto. Y, ese monto adicional, es cubierto en casi el 50% de los casos con deudas de tarjetas de crédito.

- 73% de las personas que tienen un presupuesto no lo controlan de forma mensual.

- 3 de cada 5 personas no tienen ni idea de cuánto gastaron el mes pasado.

Estas estadísticas nos muestran que los presupuestos no funcionan por igual en todas las personas, puesto que para algunos:

- Si llevan un presupuesto, igual gastan más de lo previsto.

- No los ha ayudado a servir como una herramienta de control y mejora o

- Hay muchos que ni siquiera se molestan en llevarlo.

Esta situación vemos que es repetitiva en los clientes de High Income Earners. Son trabajadores brillantes, pero no tan buenos con sus finanzas; particularmente por falta de tiempo. Y es porque en temas de dinero, las cosas no son tan sencillas. La solución no es no llevar el control y esperar que todo fluya bien.

Entonces, primero veremos los parámetros de consumo de los High Income Earners, y atacaremos el problema desde la raíz.

Luego, les presentaré una de las mejores metodologías que pueden utilizar sin tener que llevar un presupuesto.

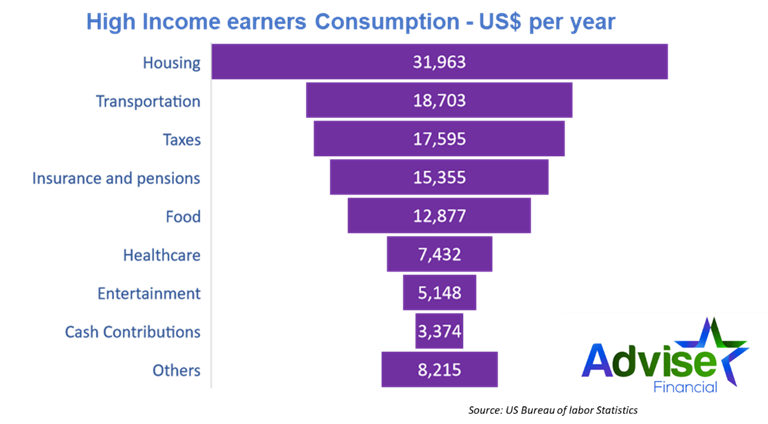

Por tanto, compartiremos los siguientes valores, que son las categorías de gasto de los High Income Earners:

Conocer la Ley de Parkinson’s es importante, ya que explica que:

- Hay una tendencia natural a gastar más mientras usted ve que más y siente mayor comodidad.

- Incluso, ¿En qué gastan estas personas?, observamos que, no solo es fundamental una vivienda y medio de transporte sino:

- Es primordial una casa grande, de buen vecindario ya que es un símbolo de estatus.

- Igual con los autos, ya que parece que el gerente de una empresa exitosa debe andar en un último modelo.

Sin embargo, esto puede hacer que gran parte de su dinero este invertido en patrimonios costosos.

Efectivamente, lo inmuebles han tenido excelente crecimiento de valor en los últimos años; pero también implican gastos de mantenimiento. Lo cual no generan ganancias que puedas reinvertir.

Seguimos con la siguiente categoría de gastos:

Impuestos: Pueden representar una parte importante de nuestros ingresos. Igual llama la atención; que en términos de proporciones son pocos los que han pasado por proceso de Tax Planning.

Es cierto que, pagar impuestos es nuestro deber. Sin embargo, el gobierno o el IRS establecen incentivos que pueden ser apalancados por usted. Es decir, pagar el monto justo y no dejar propina que usted necesita al IRS.

A saber que vivimos un periodo inflacionario, la más alta de los últimos años. Usted sabe que tiene gastos comestibles y de entretenimiento; los cuales han subido. Estos son complejos de controlar porque se genera un buen ingreso y la mayoría no esta dispuesto a reducir.

Por último, en la categoría de otros, es cierto que hay gastos importantes como educación que se promedian en $1.500. No es menos cierto que dentro de este valor más de $1.300 corresponden a gastos misceláneos.

¿Entonces cuál es la mejor forma de optimizar el gasto para los High Income Earners?

Y la respuesta viene en relación directa a la ley de Parkinson’s. En la medida en que hay bastante de algo la tendencia natural es a gastarlo.

Por lo que usted cada vez que recibe sus ingresos debe dividirlos en 3 cuentas bancaria:

- Una para sus gastos del día a día entre ellos comida, hospedaje, servicios básicos y todo aquello que sea imprescindible.

- Una segunda cuenta que podrá ser usada para entretenimiento y gastos misceláneos.

- Una tercera donde colocará aquel dinero que va a utilizar para sus metas financieras. Por ejemplo: un viaje que desee realizar. Además, aportes adicionales a su plan de retiro, un nuevo juego de cuarto, lo regalos de navidad, etc.

Pero, la cuenta número tres (3) deber ser en una Hig Yield Saving account para máximizar su rendimiento. Y, si, las metas fuesen de largo plazo, vaya pasando ese dinero a un portafolio de inversión elaborado por meta.

En conclusión…

Con esta metodología tendrá cubierta todas sus necesidades y podrá realizar sus gastos sin remordimientos. Por ejemplo, si desea hacer actividades recreativas y en su cuenta de entretenimiento tiene saldo lo puede hacer.

Sin embargo, si el saldo en su cuenta de entretenimiento vienen bajando muy rápido, debe tomar medidas. Ejemplo, no ir a un restaurante costoso sino a uno más económico o saber que no puede gastar más.

Algunos clientes nos preguntan si hay alguna regla de oro de cuánto deben tener en cada una de las cuentas. Y, si bien es importante que tenga estipulado el porcentaje para cada cuenta, de forma tal que no esté variando.

La gran realidad es que cada familia es distinta. Pero la única regla que si podemos señalar es que la cuenta de gastos fundamentales debe ser la más grande. La segunda la de metas que sirve como fondo de emergencia a la vez y la de entretenimiento la menor.

Esperamos esta metodología te permita como High Income Earner obtener control óptimo sin tener que cumplir con un prepuesto. Pero si poder a la vez decirle a tu dinero a dónde debe ir y no morir en el intento.

Breve biografía del autor:

Alonso Rodríguez Segarra

CFP ®, Fundador y CEO Advise Financial

Alonso, reconocido como el primer venezolano en obtener la prestigiosa certificación “CERTIFIED FINANCIAL PLANNER™” en USA. Comprometido como asesor financiero para latinos, con más de 20 años de experiencia en el mundo de las finanzas, trabajando siempre bajo criterios fiduciarios.